0791-88225089

纸业上涨,江西印刷何去何从?晨鸣纸业、太阳纸业、博汇纸业等在内的十余家纸业龙头,近期纷纷发布涨价函。继灰底白、特种纸、生活用纸之后,文化纸也迎来200元/吨的价格上调,中国纸业“涨声一片”。

自2021年下半年以来,纸浆价格、海运费用、能源成本一路高走,地缘政治、疫情形势变幻无常,供给需求两端受压的中国造纸业,不得不在一轮接一轮的涨价中,寻求自救。

这是一次产业的重新整理优化,而一些龙头企业,已经看到了复苏的曙光。

从卫生纸到复印纸,从牛皮纸到瓦楞纸,2022年以来,造纸业涨价函一封接着一封。

按主要原材料来源,纸张可分为废纸系和浆纸系两大类,一类用废纸制浆,一类用木材制浆。

先看木浆。

从2021年下半年开始,在疫情、供应链问题、国际物流、政策面消息等一系列要素相互作用下,木浆价格一路狂涨。

2021年年内,针叶木浆价格上涨了10%左右,阔叶木浆价格涨幅则接近20%。

▲阔叶木浆价格走势

疫情下,工厂开工率难以保证,“双碳”政策对于造纸污染排放的严格限制,加上国内煤炭价格大幅波动,也让许多小型企业无法继续为下游企业供给原料。协调“双碳”与产能供给之间矛盾已然形成。2021年,造纸产业链纸浆制造企业存续数量11522家,较2020年减少了25.9%,国内纸浆缺口近3000万吨。

不只是国内工厂产能难及预期,木浆进口的难度也在提高。

2022年以来,俄乌战争、芬兰大罢工、加拿大洪水等海外多重事件共同带来供应链紧张,国际范围内港口和海运的价格飙升和效率降低同样令人担忧。海运船期被大幅拉长,海运费用也节节攀升,同比上涨近三倍。

作为木浆进口大国,我国木浆对外依赖度接近65%,几大进口来源地黑天鹅事件频发,混合国际大宗商品价格的暴涨,让进口木浆变成了昂贵的生意。

一季度,外盘针叶浆价格从710美元/吨上升至约900美元/吨;阔叶浆价格从560美元/吨左右逐步上升至700美元/吨。

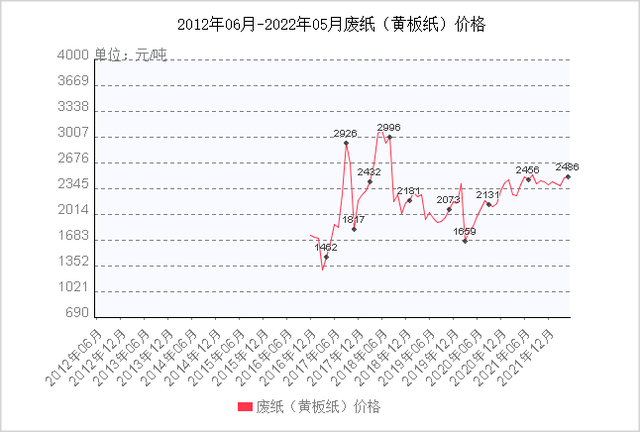

木浆以外,废纸是另一类造纸的主要原料。

我国造纸所用的废纸原料中,以往有四分之一依赖进口。然而,2017年颁布的“禁废令”到2021年转为全面实行,废纸进口被彻底叫停。原料缺口无法完全由国内废纸填补,对于造纸企业来说,价格更高的废旧纸浆或进口原浆成为仅有的替代选择。

▲废纸价格走势

可是,近两年来低迷的全球经济表现,使得亚洲、欧洲、北美洲的废纸回收量和出口量均大幅下降。

据上海期货交易所数据显示,今年三月纸浆期货市场最高价7462元/吨,从一季度月线均价来看,涨幅接近12%,四月纸浆价格虽有所回落,但月度结算参考价仍高达7049元/吨。

▲纸浆期末值价格走势

原材料价格走高令下游造纸企业涨价函频出,反过来对纸浆木浆市场进行了进一步的支撑。

通常来讲,面对原材料成本上涨,企业可以通过提升终端价格,将部分压力转移给消费者。可是,尽管纸业的涨价一波接着一波,造纸企业却很快发现,疫情下的消费低迷,政策的连锁反应,连同行业竞争的日趋激烈,让整个中国造纸业不得不面临需求和供给的双重困境。

一个明显的例子就是,2021年年中,教育行业“双减”政策正式施行,教辅练习册需求锐减,让与之对应的文化纸品铜版纸、双胶纸销路不畅。

同时,2021年二季度开始,进口成品纸大量涌入冲击国内市场,文化纸价格一度大幅下降,落差一度达到2000元/吨。

需求不足,供给端也出现了大麻烦。

白卡纸、文化纸等主要木浆纸直面上游的成本压力。

作为我国纸浆第二大来源国的芬兰,从去年年底就爆发了工人罢工事件,今年以来更是将罢工时间七次延长,直接影响到木浆生产供应。而以往,我国有接近两成的木浆供应均依赖于芬兰。

另一个纸浆进口来源国则是俄罗斯,2021年,俄罗斯出口了约600万吨纸浆和纸制品,其中40%流向了中国。受到俄乌战争的影响,俄罗斯伊利姆集团暂停对中国的供应漂白针叶浆供应,恢复时间遥遥无期,这也就意味着我国生产企业另有12%左右的木浆来源被切断。

其他重要的国际供应商也没带来好消息。美国West Rock宣布将在6月6日前永久关闭巴拿马城的工厂。洪水影响下,加拿大西弗雷泽木材有限公司也宣布将永久性减少其位于阿尔伯塔省Hinton纸浆厂的产能。

双胶纸、双铜纸的开工率仅能维持在60%-65%。

国内浆纸一度出现了价格倒挂,纸张提价成为必须选项,但供需关系不平衡导致成本压力无法顺畅传导。

终端不买账,成品纸提价幅度却十分有限。

根据国家统计局数据,今年一季度,造纸和纸制品业整体营收实现3571亿元,同比增长4.5%,但利润总额仅为125.6亿元,同比下降49.3%。